Сопровождение камеральной налоговой проверки

Камеральная налоговая проверка – наиболее распространенный вид контроля со стороны Государственной налоговой службы, который проводится в отношении каждого налогоплательщика без выезда к месту его деятельности. Несмотря на формальную простоту, камеральная проверка может привести к серьезным доначислениям налогов, штрафов и пени. Профессиональное юридическое сопровождение на этом этапе помогает защитить бизнес от необоснованных требований налоговой и сохранить финансовую стабильность компании.

Что такое камеральная налоговая проверка

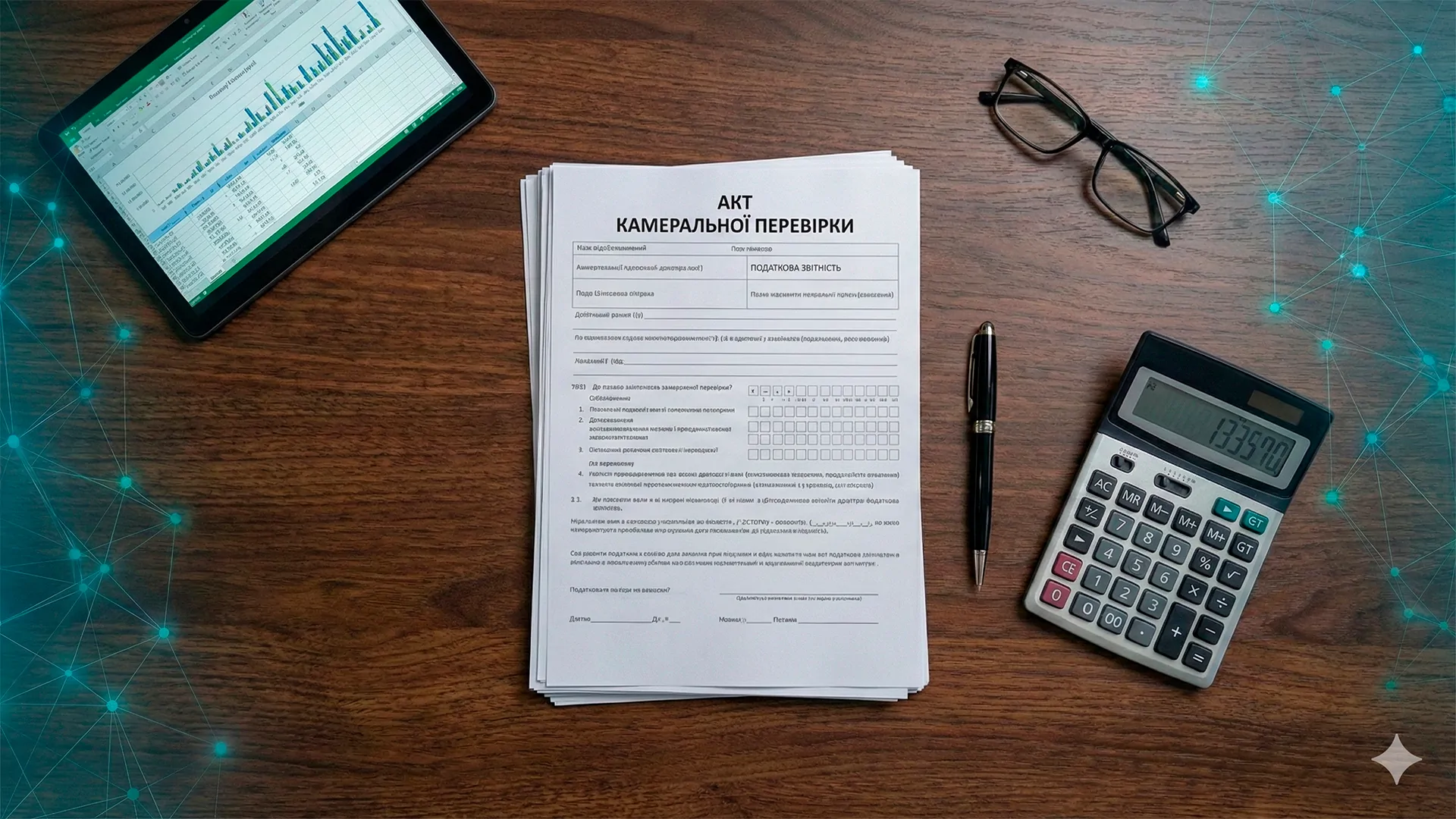

Камеральная налоговая проверка – это проверка, которая проводится в помещении контролирующего органа исключительно на основании данных, указанных в налоговых декларациях и документах, поданных налогоплательщиком. Правовую основу составляет Налоговый кодекс Украины, в частности статья 76.

В отличие от документальных и фактических проверок, камеральная проверка не требует специального решения руководителя налогового органа и проводится автоматически после подачи декларации. Налогоплательщик может даже не знать, что его отчетность проверяется – уведомление направляется только в случае выявления расхождений или нарушений.

Сроки проведения камеральной проверки зависят от вида налога. Для декларации по НДС – в течение 30 календарных дней, для других видов налогов – в течение отчетного периода, следующего за подачей декларации. Налоговый орган может продлить проверку, если возникла потребность в дополнительной информации или объяснениях.

Какие документы анализирует налоговая во время камеральной проверки

Основным объектом камеральной проверки является налоговая декларация и приложения к ней. Налоговая служба проверяет правильность заполнения форм, достоверность показателей, соответствие данных в разных разделах декларации между собой.

Для проверки НДС анализируются: налоговые накладные, зарегистрированные в Едином реестре налоговых накладных (ЕРНН), данные таможенных деклараций при импорте товаров, отчетность контрагентов и их налоговая история, расчеты корректировки к налоговым накладным.

При проверке налога на прибыль изучаются: финансовая отчетность предприятия, соответствие между бухгалтерским и налоговым учетом, обоснованность отнесения расходов к составу валовых, правильность применения амортизации.

Налоговая также активно использует внешние источники информации: данные других государственных органов (таможни, Пенсионного фонда, регистрационных служб), информацию о банковских счетах и операциях по запросу, сведения о контрагентах из открытых реестров.

Типичные нарушения налоговой во время камеральных проверок

Несмотря на автоматизацию процесса, налоговые органы часто допускают нарушения, которые могут стать основанием для обжалования результатов проверки.

Требование документов, не предусмотренных законом – налоговая не имеет права требовать во время камеральной проверки первичные документы, договоры, акты, если они не являются приложениями к декларации. Камеральная проверка проводится исключительно на основе поданных документов.

Превышение сроков проверки без надлежащего продления – если налоговая не успела завершить проверку в установленный срок и не приняла решение о его продлении, результаты такой проверки могут быть обжалованы.

Доначисления без предоставления права на объяснение – плательщик имеет право предоставить объяснения на акт проверки в течение 5 рабочих дней. Если налоговая вынесла уведомление-решение без учета объяснений или без предоставления такого права, это процессуальное нарушение.

Использование недостоверной информации о контрагентах – нередко налоговая делает выводы о фиктивности операций на основе данных о контрагенте, которые являются устаревшими или ошибочными. Плательщик имеет право опровергнуть такие утверждения документально.

Камеральная проверка НДС: риски доначислений

Проверка декларации по НДС является наиболее рискованной для налогоплательщиков, поскольку именно здесь возникает больше всего спорных ситуаций и доначислений.

Основные риски связаны с налоговым кредитом. Налоговая активно отслеживает цепочки поставок и выявляет контрагентов, имеющих признаки фиктивности: отсутствие реальной хозяйственной деятельности, массовые адреса регистрации, «технические» директора, отсутствие достаточных ресурсов для выполнения договоров.

Если в цепочке поставки обнаружен такой контрагент, налоговая может отказать в налоговом кредите всем последующим покупателям, даже если они действовали добросовестно. Верховный Суд неоднократно указывал, что плательщик не может нести ответственность за действия контрагентов, если сам проявил должную осмотрительность.

Расхождения в ЕРНН – если налоговая накладная не зарегистрирована поставщиком в реестре или зарегистрирована с ошибками, покупатель может получить отказ в праве на налоговый кредит. Важно оперативно выявлять такие ситуации и требовать от поставщика исправления.

Экспортные операции также под пристальным вниманием. Налоговая детально проверяет подтверждение факта вывоза товара, валютные поступления, соответствие таможенных деклараций и инвойсов. Любые неточности могут привести к отказу в возмещении НДС.

Налоговое уведомление-решение: как обжаловать

По результатам камеральной проверки налоговая может вынести налоговое уведомление-решение о доначислении налоговых обязательств, штрафных санкций и пени. Это решение не является окончательным и подлежит обжалованию.

Плательщик имеет право обжаловать уведомление-решение в административном или судебном порядке в течение 10 календарных дней со дня его получения. Пропуск этого срока может привести к невозможности обжалования, поэтому важно действовать немедленно.

Административное обжалование подается в контролирующий орган высшего уровня. Это дает время для подготовки аргументов и может привести к отмене или изменению решения без судебного разбирательства. Срок рассмотрения жалобы – 20 рабочих дней.

Судебное обжалование осуществляется путем подачи иска в административный суд. Адвокат готовит исковое заявление с детальным обоснованием незаконности уведомления-решения, собирает доказательства, формирует правовую позицию.

Эффективная стратегия обжалования включает: анализ процедурных нарушений при проведении проверки, обжалование методики расчета доначисленных сумм, доказывание реальности хозяйственных операций, назначение судебной налоговой экспертизы, использование положительной судебной практики Верховного Суда.

Роль адвоката во время камеральной проверки

Профессиональное сопровождение камеральной проверки существенно повышает шансы на успешный результат и помогает избежать необоснованных доначислений.

Адвокат Dextra Law на этапе проверки: анализирует поданную декларацию на предмет возможных претензий со стороны налоговой, готовит аргументированные объяснения на запросы налогового органа, контролирует соблюдение налоговой службой процедурных требований и сроков, формирует доказательственную базу для подтверждения правомерности отраженных в декларации показателей.

При получении акта проверки адвокат готовит обоснованные возражения со ссылкой на нормы законодательства и судебную практику, привлекает независимых экспертов для опровержения выводов налоговой, собирает дополнительные документы, которые не были учтены при проверке.

На этапе обжалования специалист разрабатывает стратегию обжалования (административное или судебное), готовит жалобу или исковое заявление, представляет интересы клиента в налоговых органах и судах, добивается назначения судебных экспертиз, если это необходимо.

Камеральная проверка ФОП: особенности и риски

Физические лица-предприниматели сталкиваются со специфическими рисками во время камеральных проверок, особенно те, кто работает на общей системе налогообложения или являются плательщиками НДС.

Для ФОП на общей системе налоговая особенно внимательно проверяет обоснованность отнесения расходов к составу валовых. Часто возникают претензии относительно: расходов, имеющих признаки личного потребления (аренда жилья, автомобили премиум-класса, расходы на питание), отсутствия первичных документов или их ненадлежащего оформления, несоответствия расходов заявленным видам деятельности.

ФОП-единщики также не застрахованы от проблем. Налоговая проверяет соблюдение ограничений по объему дохода, количеству наемных работников, соблюдение видов деятельности, разрешенных для упрощенной системы. Превышение ограничений приводит к переводу на общую систему с доначислением налогов.

Особое внимание уделяется ФОП, работающим с юридическими лицами на постоянной основе. Налоговая может квалифицировать такие отношения как трудовые с соответствующими последствиями в отношении ЕСВ и НДФЛ.

Камеральная проверка ООО: ответственность директора и бухгалтера

Общества с ограниченной ответственностью являются наиболее распространенной формой ведения бизнеса в Украине, поэтому камеральные проверки ООО проводятся особенно тщательно, а ставки значительно выше из-за больших объемов операций.

Основные риски для ООО связаны с операциями по НДС. Налоговая служба активно использует систему оценки рисков, которая автоматически выявляет подозрительные операции: работу с контрагентами-рисками, несоответствие объемов закупок и продаж, нетипичные для отрасли показатели рентабельности, транзитные схемы движения средств.

Трансфертное ценообразование также под пристальным вниманием. Если ООО осуществляет операции со связанными лицами или нерезидентами, налоговая проверяет соответствие цен рыночному уровню. Отклонения могут привести к доначислению налога на прибыль.

Важно понимать распределение ответственности внутри компании. Директор несет ответственность за организацию налогового учета и своевременность подачи отчетности, тогда как главный бухгалтер отвечает за правильность расчетов и достоверность данных. При выявлении нарушений налоговая может привлечь к ответственности обоих должностных лиц.

Адвокат помогает разграничить ответственность, доказать отсутствие личного умысла директора, если ошибки допущены бухгалтером, или наоборот – защитить бухгалтера, если решения принимались руководством вопреки его рекомендациям.

Судебная практика по камеральным проверкам

Анализ решений Верховного Суда позволяет выделить ключевые позиции, которые помогают налогоплательщикам выигрывать споры с налоговой службой.

Принцип добросовестности плательщика – Верховный Суд неоднократно подчеркивал, что плательщик не может нести ответственность за нарушения, допущенные его контрагентами, если сам действовал добросовестно. Налоговая должна доказать недобросовестность именно плательщика, а не только контрагентов в цепочке.

Реальность хозяйственной операции – даже если контрагент имеет признаки фиктивности, плательщик имеет право на налоговый кредит, если докажет реальность получения товаров/услуг. Подтверждением могут быть: движение товара (транспортные документы, данные складского учета), использование услуг в собственной деятельности, оплата услуг, свидетельства работников.

Соблюдение процедуры – суды отменяют уведомления-решения при выявлении процедурных нарушений: превышение сроков проверки, непредоставление плательщику права на объяснение, использование недостоверных данных без проверки, отсутствие надлежащего обоснования выводов.

Сроки давности – налоговая не может доначислять налоги за период, превышающий 1095 дней (3 года), за исключением случаев умышленного уклонения. Часто налоговая пытается доначислить налоги за устаревшие периоды, что является основанием для обжалования.

Почему стоит обратиться в Dextra Law

Юридическая компания Dextra Law имеет значительный опыт сопровождения камеральных налоговых проверок и обжалования решений налоговых органов. Наши специалисты глубоко разбираются в налоговом законодательстве и знают, как эффективно защитить интересы бизнеса.

Наши преимущества:

- Специализация на налоговых спорах – мы ведем десятки дел ежемесячно и знаем все тонкости

- Превентивный подход – помогаем выявить риски еще до возникновения претензий налоговой

- Быстрая реакция – понимаем важность сроков и действуем оперативно

- Комплексная поддержка – от консультации до представительства в Верховном Суде

- 98% судебных дел завершаются в пользу наших клиентов

Если вы получили запрос от налоговой, акт проверки или уведомление-решение о доначислении – не откладывайте обращение к адвокату. Чем раньше начнется работа по защите ваших интересов, тем выше шансы на успех. Обращайтесь в Dextra Law – мы защитим ваш бизнес!

Нет, камеральная проверка проводится автоматически после подачи декларации и не требует согласия плательщика. Отказаться от нее невозможно, но можно контролировать процесс и обжаловать незаконные действия налоговой.

Для декларации по НДС камеральная проверка проводится в течение 30 календарных дней со дня подачи декларации. Этот срок может быть продлен налоговым органом при необходимости в дополнительной информации.

Нет, камеральная проверка проводится исключительно на основании поданной декларации и документов, прилагаемых к ней согласно требованиям законодательства. Первичные документы могут быть истребованы только во время документальной проверки.

Пропущенный срок можно восстановить через суд, если есть уважительные причины (болезнь, командировка и т.д.). Однако лучше не допускать пропуска сроков и обращаться к адвокату сразу после получения уведомления-решения.

Подача жалобы в административном порядке автоматически приостанавливает исполнение уведомления-решения. При судебном обжаловании взыскание может быть приостановлено по решению суда об обеспечении иска.

Камеральная проверка проводится в отношении текущей поданной декларации. Проверка прошлых периодов возможна только в рамках документальной плановой или внеплановой проверки, которая имеет другие процедурные правила.